Modelli di Servizio

Modelli di Servizio Accesso al Mercato

Accesso al Mercato Custodia Istituzionale

Custodia Istituzionale Fiscalità e Compliance

Fiscalità e Compliance Analisi e Dati

Analisi e Dati  Gestori Patrimoniali ed ETP

Gestori Patrimoniali ed ETP Banche e Fintech

Banche e Fintech Prestatori Specializzati

Prestatori Specializzati  Segregazione Patrimoniale

Segregazione Patrimoniale Protocollo di Custodia

Protocollo di Custodia Prova-delle-Riserve

Prova-delle-Riserve Coperture Assicurative

Coperture Assicurative Autorizzazioni

Autorizzazioni Attestazioni SOC

Attestazioni SOC Antiriciclaggio

Antiriciclaggio Normative

Normative  Su CheckSig Clear

Su CheckSig Clear Domande Frequenti

Domande Frequenti Notizie e Approfondimenti

Notizie e Approfondimenti ITA

ITA

Mercato cripto: quarto trimestre in rosso, ma l'istituzionalizzazione accelera

27 gennaio 2026 - Staff

Il Q4 2025 chiude un anno di svolta per Bitcoin e l’ecosistema cripto

Milano, 27 gennaio 2026 - Il Digital Gold Institute, ufficio studi di CheckSig e principale think tank europeo specializzato in Bitcoin, crypto-asset e blockchain, ha pubblicato la ventottesima edizione del suo report trimestrale sull’ecosistema cripto.

Il report mostra come la recente correzione dei prezzi non abbia rallentato il percorso di maturazione e consolidamento del settore a livello globale. Al contrario, le dinamiche di mercato hanno evidenziato la solidità strutturale dell’ecosistema e la crescente resilienza, confermando l’interesse strategico di investitori, istituzioni e operatori industriali. Il 2025 emerge così come un anno di transizione, meno guidato dalla speculazione e sempre più orientato all’adozione istituzionale di lungo periodo.

Bitcoin resiliente, altcoin sotto pressione

Il quarto trimestre del 2025 conclude un anno di profonda trasformazione per il mercato dei crypto-asset. Nel corso del Q4, Bitcoin ha registrato un calo del 23%, dimostrando una resilienza superiore rispetto alle principali altcoin, che hanno subito correzioni più marcate: Ether ha perso il 28%, Ripple il 35% e Solana il 42%.

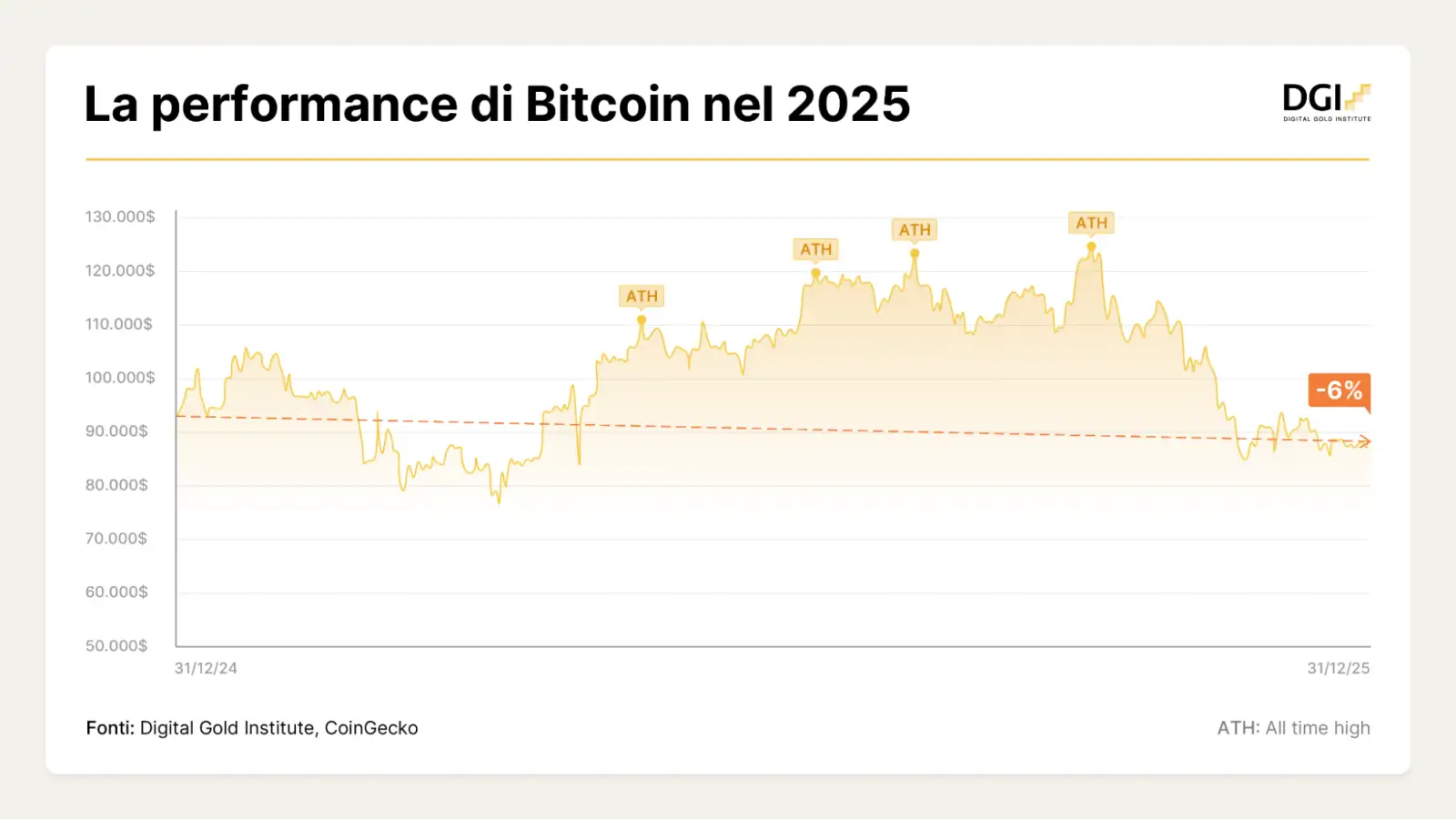

Osservando l’intero 2025, l’andamento dei prezzi restituisce una visione più equilibrata rispetto alle dinamiche trimestrali. Bitcoin archivia il 2025 con una performance lievemente negativa (-6%), nettamente più contenuta rispetto a quella delle principali altcoin, confermando il suo ruolo di asset dominante nell’ecosistema. Nonostante la chiusura leggermente negativa, il 2025 resta un anno significativo per Bitcoin, segnato da quattro nuovi massimi storici (all time high) per l’asset.

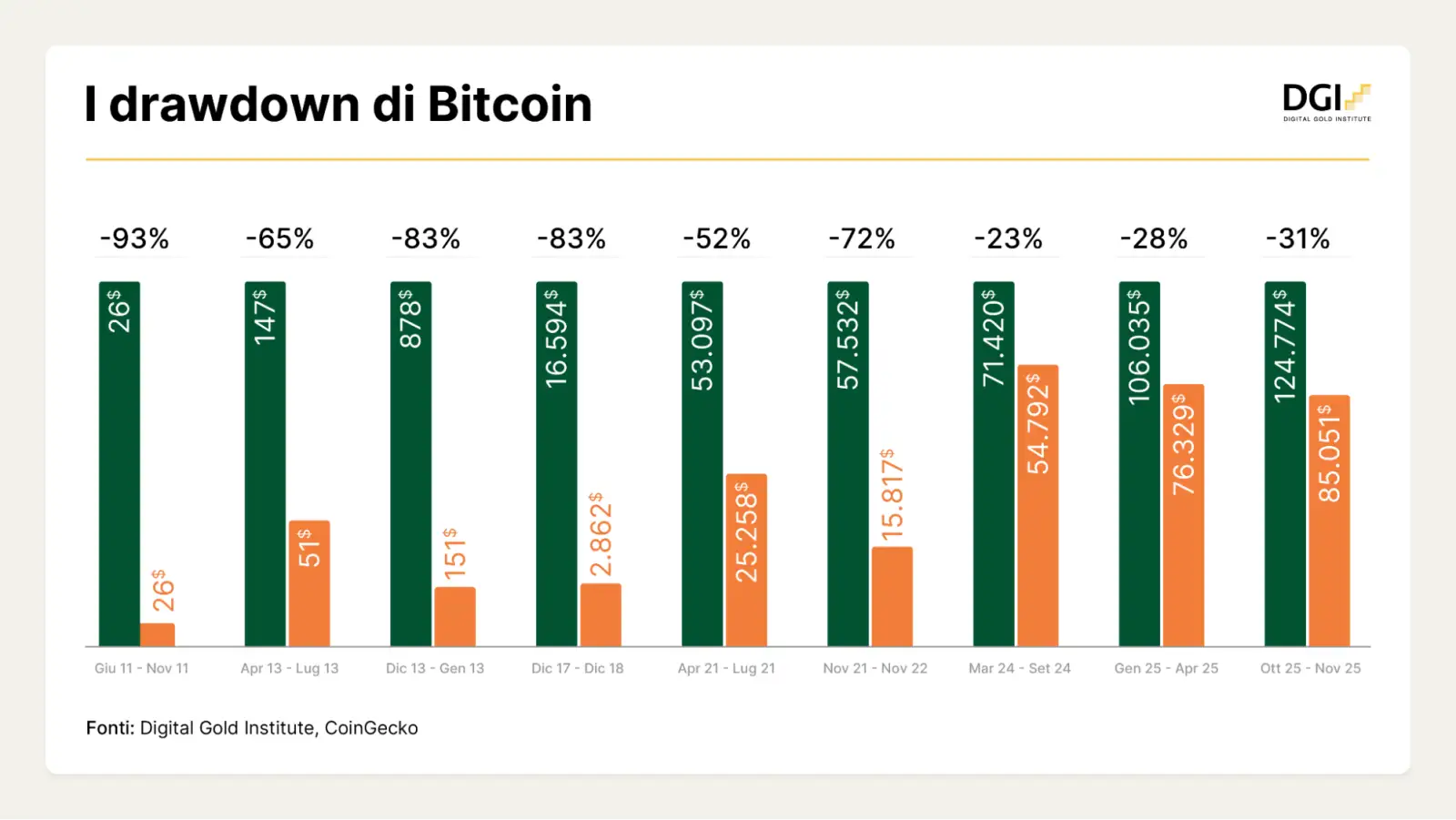

Dopo una prima parte del 2025 in forte rialzo, il mercato ha avviato una fase di normalizzazione. Se in passato le inversioni si traducevano in crolli generalizzati, con drawdown di Bitcoin oltre l’80%, nel 2025 la correzione è stata più ordinata, sostenuta da maggiore liquidità, più profondità di mercato e da una presenza istituzionale ormai strutturale.

La performance degli ETF cripto

Anche il comparto degli ETF cripto ha registrato una battuta d’arresto. Il quarto trimestre ha visto la quotazione dei primi ETF su XRP e Solana, segnando ulteriori passi verso l’integrazione del mondo cripto nella finanza tradizionale; tuttavia, l’interesse per questi nuovi strumenti non si è tradotto in sottoscrizioni significative.

Gli ETF su Bitcoin hanno invece mostrato una maggiore capacità di resistenza: nel quarto trimestre i deflussi si sono attestati a circa 0,9 miliardi di dollari su un totale di 56 miliardi, mentre gli ETF su Ether hanno registrato deflussi pari a 0,4 miliardi su 12 miliardi, evidenziando una pressione relativa più elevata nel comparto.

L’adozione istituzionale si consolida

Nonostante la flessione dei mercati, l’adozione istituzionale di Bitcoin ha continuato a crescere. Banche centrali, fondi sovrani e investitori istituzionali hanno incrementato le proprie riserve cripto, con esponenti di rilievo come la Banca Centrale della Repubblica Ceca, il Fondo Intergenerazionale del Lussemburgo, l’Abu Dhabi Investment Council e Harvard.

“Il messaggio che emerge dal Q4 2025 è chiaro: la volatilità di breve periodo non mette in discussione la traiettoria di lungo termine”, commenta Ferdinando Ametrano, Direttore Scientifico del Digital Gold Institute. “Bitcoin continua a consolidarsi come asset monetario globale emergente, sempre più presente nei portafogli istituzionali”.

La spinta delle stablecoin rallenta le CBDC

Il Q4 è stato segnato anche da importanti sviluppi strutturali. Si è osservato un crescente interesse da parte delle istituzioni verso le stablecoin, con il rafforzamento di progetti globali a matrice bancaria, a testimonianza della progressiva integrazione degli asset digitali nel sistema finanziario tradizionale.

Contestualmente, il Q4 ha confermato un rallentamento di numerosi progetti di CBDC retail ancora in fase di sviluppo. L’impegno crescente delle banche verso gli asset digitali rappresenta un tassello chiave per comprendere il consolidamento del mercato, anche in una fase caratterizzata da correzioni dei prezzi.

Il quadro regolamentare europeo

Nel contesto di crescente adozione istituzionale, il quadro regolamentare europeo risulta centrale. Al 31 dicembre 2025, in Europa sono state rilasciate 133 licenze MiCAR, con Germania, Paesi Bassi e Francia in testa, a conferma della piena integrazione del settore nei principali paesi dell’UE.

L’Italia resta in ritardo: alla fine del 2025 non risultano licenze MiCAR rilasciate e l’aumento della tassazione sulle plusvalenze da cripto-attività dal 26% al 33% ha segnalato una visione strategica limitata. Tuttavia, il mercato è ancora in fase iniziale e offre margini significativi per le istituzioni che sceglieranno di entrare. “L’Italia mostra un evidente disallineamento tra domanda e offerta”, conclude Ametrano. “Oltre 2,5 milioni di italiani possiedono un conto cripto, ma il sistema finanziario nazionale non ha ancora colto questa opportunità. Colmare il divario sarà decisivo per la competitività futura”.